Resumen El código del dinero Cap. 22, 23

6 min read

Ahora vamos hablar de la deuda pésima y la deuda óptima. Tenemos que recordar estos dos conceptos para poder tomar las mejores decisiones. Cuando entendemos la diferencia con claridad vamos a ver que si existen deudas buenas y que nos pueden ayudar a mejorar nuestro estilo de vida. Lo que ocurre es que la mayoría de las personas lo que tienen es una serie de deuda mala.

Las deudas buenas o optimas son las que son pagadas por otras personas. Es decir, tu adquieres un dinero, pero este dinero lo tiene que pagar tus clientes. Puede ser por medio de un negocio, un alquiler alguna venta. Mientras que la deuda mala o la pésima es la deuda que usted adquiere y la termina pagando usted. Unas vacaciones, un carro nuevo, la casa donde vives.

Cuando tenemos deudas que se pagan solas estamos trabajando con el trabajo de otros, usualmente con el dinero del banco y esta nos esta produciendo ingresos. El uso adecuado e inteligente de este tipo de deuda nos puede ayudar en nuestro camino para hacernos ricos. Esto son las deudas de las personas ricas donde hacen crecer su fortuna y aumentar sus ingresos. Cuando iniciamos a tomar deuda de pobres que es la que no pagan los clientes iniciamos un camino contrario al deseado.

La deuda mala al ser usted quien las paga no hay mucha maniobra que podamos hacer para mejorar la situación. Antes de adquirir una deuda se debería hacer una pregunta ¿Quién pagará esta deuda? Si la respuesta es usted es mejor no firmar y buscar alguna otra opción. Por lo contrario, si la pagan los clientes adelante es una buena deuda. Tenemos que empezar a entender la deuda para poder usarla como apalancamiento y mejorar nuestro negocio e ingresos. La deuda mala se usa para tratar de pagar lujos de ricos que no nos merecemos en ese momento. Es mejor esperar para generar los ingresos necesarios para poder adquirir esos lujos.

Estamos viviendo en una época donde el nivel de endeudamiento malo es muy grande tanto empresas como personas y estados. Lo único que esto demuestra es ignorancia financiera. Esto quiere decir que se esta gastando más de lo que se tiene. Lo que vamos a tener es una crisis económica a nivel personas, nivel país, etc.

Las hipotecas son otro ejemplo de deudas malas. Todos hemos escuchado hablar sobre la compra de una casa. Aquí estamos adquiriendo una deuda por muchos años que nos va a tener amarrado pagando mes a mes a una entidad bancaria. Al final del pago de esta terminaremos pagando tres veces más del valor del bien. Estamos trabajando para el banco. Si tenemos el dinero en efectivo para comprar la casa se puede hacer, pero no es buena idea hacerlo por medio del banco. Lo mejor seria rentar hasta poder comprar esto o si se tiene una casa lo mejor seria alquilar esta casa para poder generar ingresos por esta.

Si no se tiene una duda hipotecaria por una casa se puede cambiar en cualquier momento que se haga falta mientras que una casa no se va a poder cambiar simplemente. Entonces una elección más adecuada para el mejoramiento de las finanzas personales es alquilar para poder invertir en otras cosas.

Lo que debemos saber sobre este tema es:

- La vivienda propia, cuando es financiada, no es un activo para ti (sí lo es para el banco que la financia, pero para quien paga una hipoteca su casa es un pasivo). Un activo, por definición, pone dinero en tu bolsillo, y un pasivo te lo quita del bolsillo. ¿Puedes entender que endeudarse por la vivienda propia es adquirir un pasivo?

- La vivienda, financiada o no, no es una inversión, no al menos cuando se compra. Podría serlo cuando se venda (si es que se gana un diferencial). Pero si es para uso propio, que nadie se engañe, es un gasto. Si un día se vende, y se gana un diferencial, será una inversión. En cualquier caso, se sabrá entonces, no antes.

El mayor inversionista del mundo Warren Buffet no invierte en su casa. Ya que sabe que esto realmente no es una inversión. El sabe que la inversión no es de quien vive en ella es solamente un gasto.

El problema de las viviendas es que involucran muchos gastos de mantenimiento, pago de impuestos. Igual cuando se compra una casa se debe pagar una parte para que el banco le preste otra y aquí ya estamos perdiendo dinero. Y estos prestamos son a muy largo plazo donde pasas toda tu vida pagando esto.

Las hipotecas y las casas como pasivos probablemente no es lo que nos han enseñado. Pero realmente no es un buen negocio. Si ya estamos metidos entre una hipoteca de 30 años deberíamos hacer todo lo posible por pagarla antes de 15 años. Lo mejor es buscar en el banco que opciones existen para poder disminuir el tiempo para pagar esta deuda.

En el libro toca el tema sobre las tarjetas de crédito. Donde se mencionan que no se deben usar ya que esta al final es una deuda y tiene altos porcentajes sobre las deudas. Y es verdad los intereses son muy altos en el libro habla de veinte porciento en Costa Rica los intereses de las tarjetas de crédito en algunos casos llegan a más de cincuenta porciento. Por lo que realmente no es una buena idea adquirir deuda con tarjeta de crédito, pero yo creo que sabiendo usar una tarjeta de crédito de manera responsable no se tiene que pagar interés y puede ser un gran medio de pago.

Si adquieres una deuda con la tarjeta de crédito es una bola de nieve que se va a salir de control es mejor no tener ninguna, pero si se usa de manera responsable se puede manejar sin problema. Existen tarjetas que no cobran por administración ni mensualidad lo cual generan cero gastos al año.

¿Qué es un código?

El término “código” significa, según la Real Academia de la Lengua Española:

1. Recopilación sistemática de diversas leyes.

2. Libro que la contiene. 3. Conjunto de reglas o preceptos sobre cualquier materia

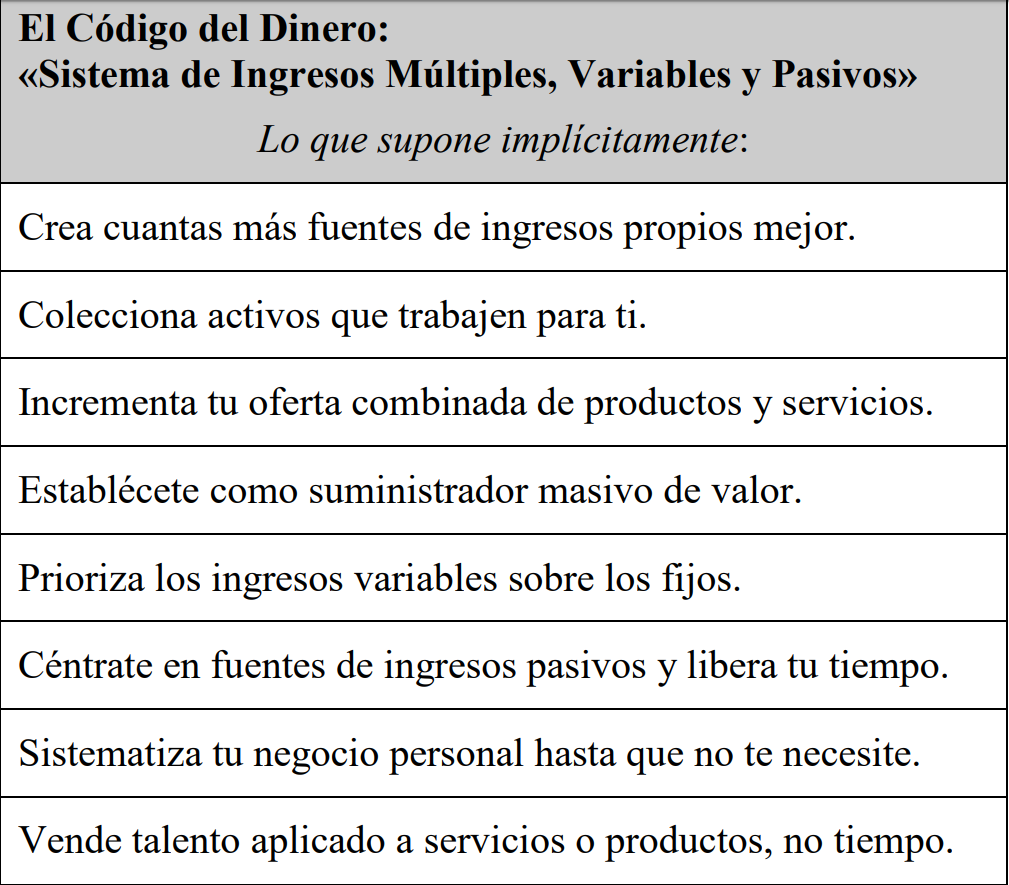

Definición del código del dinero “Crea tu propio sistema de ingresos múltiples, variables y pasivos que desarrolle tus talentos personales, que entregue un servicio masivo a un número masivo de personas, que te apasione y que se traduzca en un flujo de ingresos ilimitado” código del dinero

Fuente el código del dinero.

Vamos a ver algunas definiciones necesarias

¿Ingresos Múltiples? Se debe centrar en negocios que sean escalables, capaces de generar una variedad de fuentes de ingresos relacionados. Aquí es importante saber que cuanto más mejor y es crear una colección de productos relacionados entre sí.

¿Ingresos pasivos? Ingresos de los ricos. Donde vamos a poder percibir una ganancia con poco mantenimiento y poca supervisión. Es dinero que vamos a estar percibiendo casi sin hace nada.

¿ingresos variables? Son mejores que los salarios, pero también tienen un limite un techo hasta donde pueden llegar. Parte de las limitantes es la inflación.

Algunas de las conclusiones del autor para la segunda parte

- Imagina que posees varias fuentes de ingresos para prevenirte de que una de ellas se seque.

- Imagina que puedes «fijar» tu cifra de ingresos del próximo año.

- Imagina que algunas de tus fuentes de ingresos no te «necesitan» para seguir afluyendo.

- Imagina que puedes obtener ingresos incluso cuando duermes o estás de vacaciones.

- Imagina que poses la propiedad y el control de tus fuentes de ingresos.

- Imagina que parte de tus ingresos fluyen las 24 horas, los siete días de la semana, los 12 meses del año.

- Imagina que tu potencial de aumentar tus ingresos es ilimitado

Todo esto se puede lograr con la imaginación y una forma nueva de pensar, cambiando hábitos y mejorando nuestra educación financiera.

Referencia

Samsón, R. El código del dinero conquista tu libertad financiera (1ª edición). Ediciones Obelisco (2009)